摘要

■全固态电池相比传统锂离子电池具有显著优势。

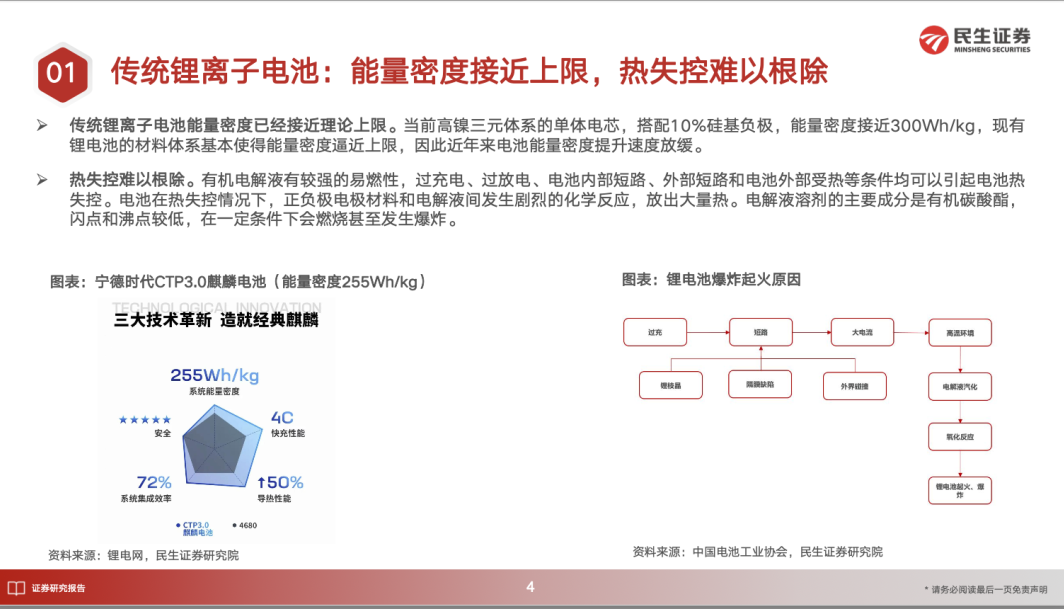

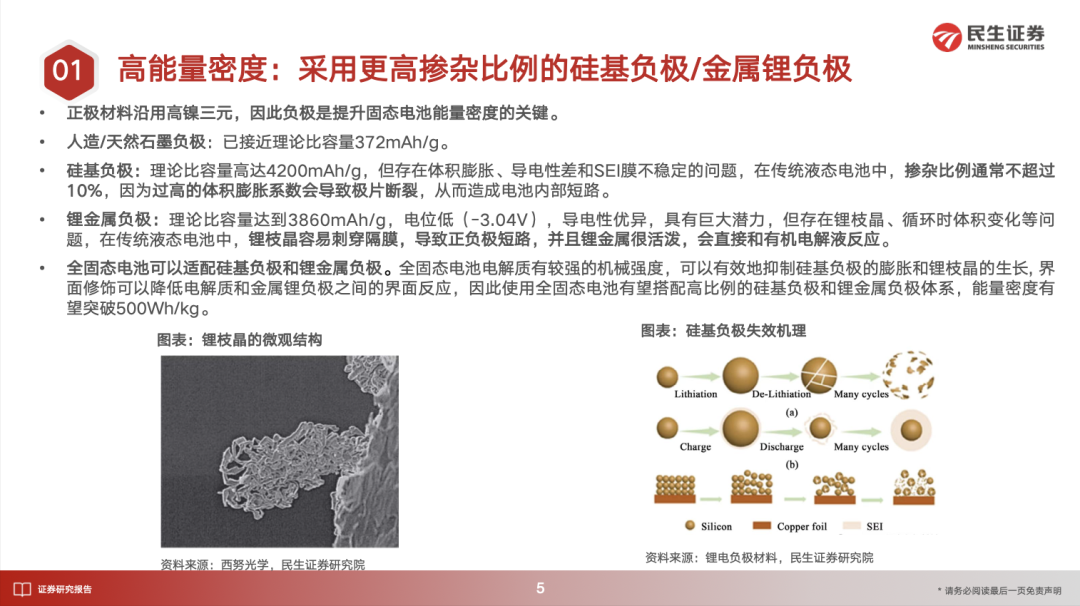

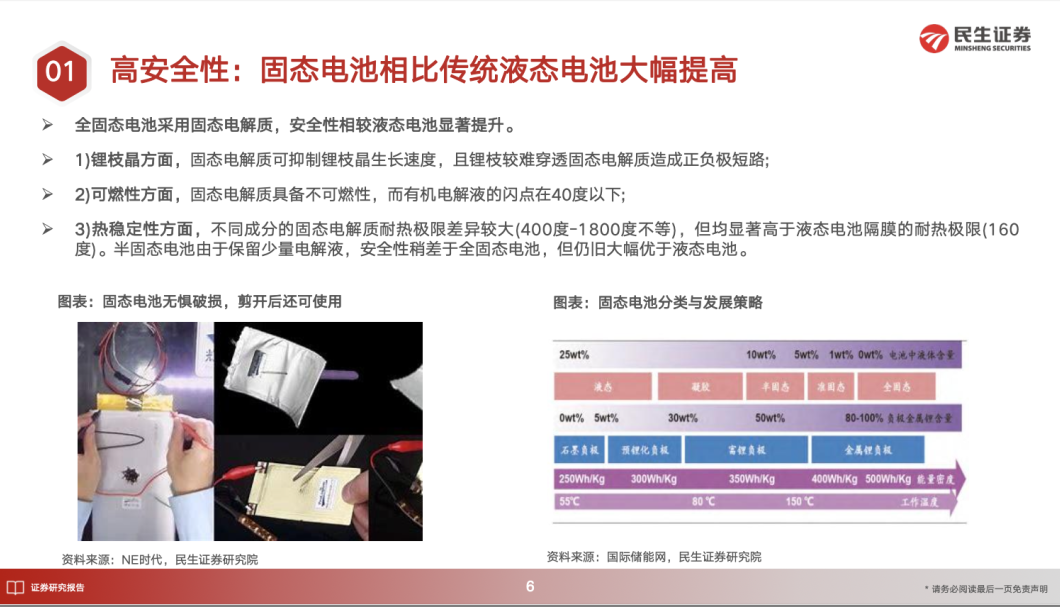

全固态电池相比传统锂离子电池具有显著优势,传统锂离子电池能量密度接近理论上限,且有机电解液易燃导致热失控问题难以根除。而全固态电池正极材料沿用高镍三元,因此负极是提升固态电池能量密度的关键,其能适配高比例硅基负极或锂金属负极,能量密度有望突破500Wh/kg。全固态电池因采用固态电解质,在抑制锂枝晶生长与穿透、具备不可燃性及拥有更高耐热极限方面显著优于液态电池。

■ 固态电解质主要分为聚合物、氧化物、硫化物、卤化物四大类。

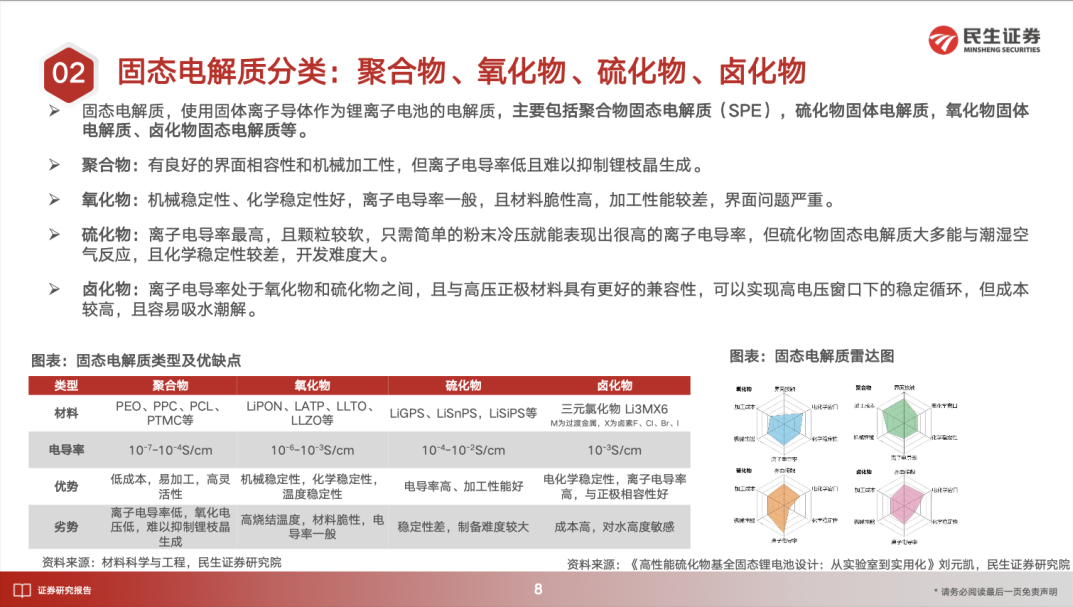

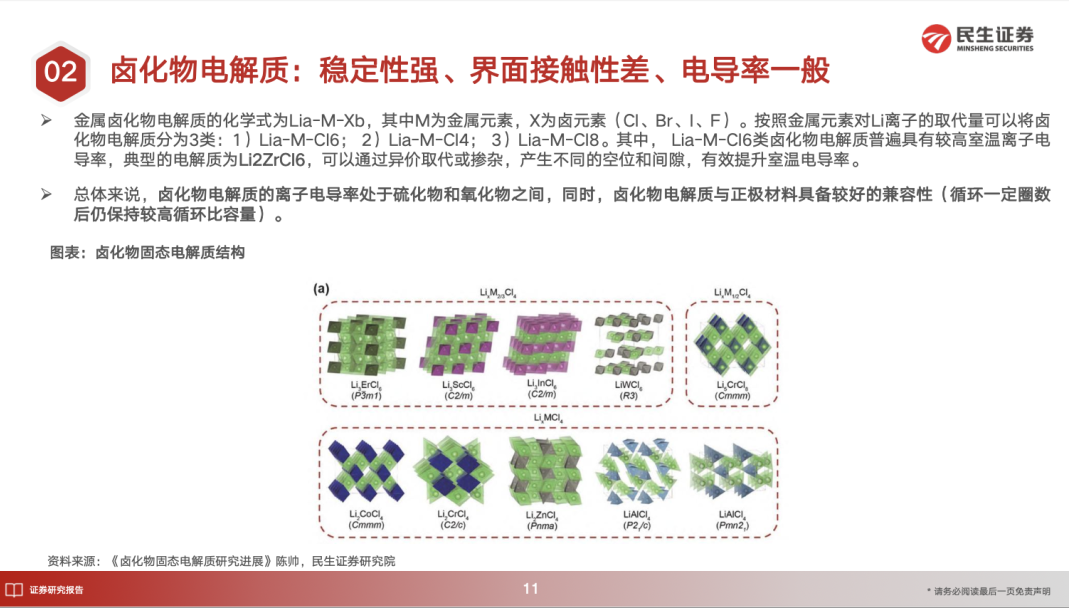

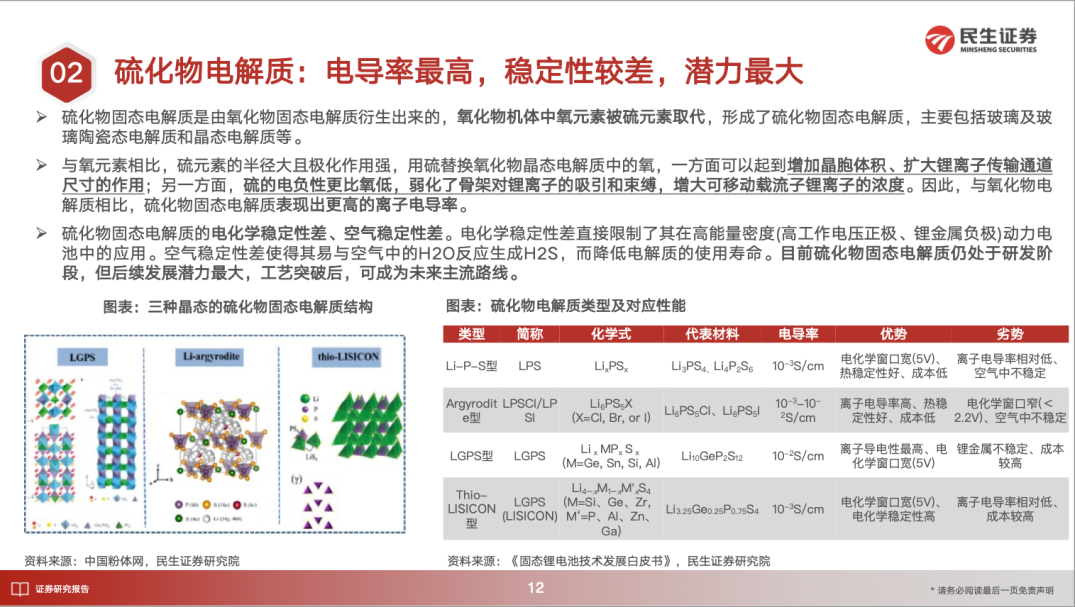

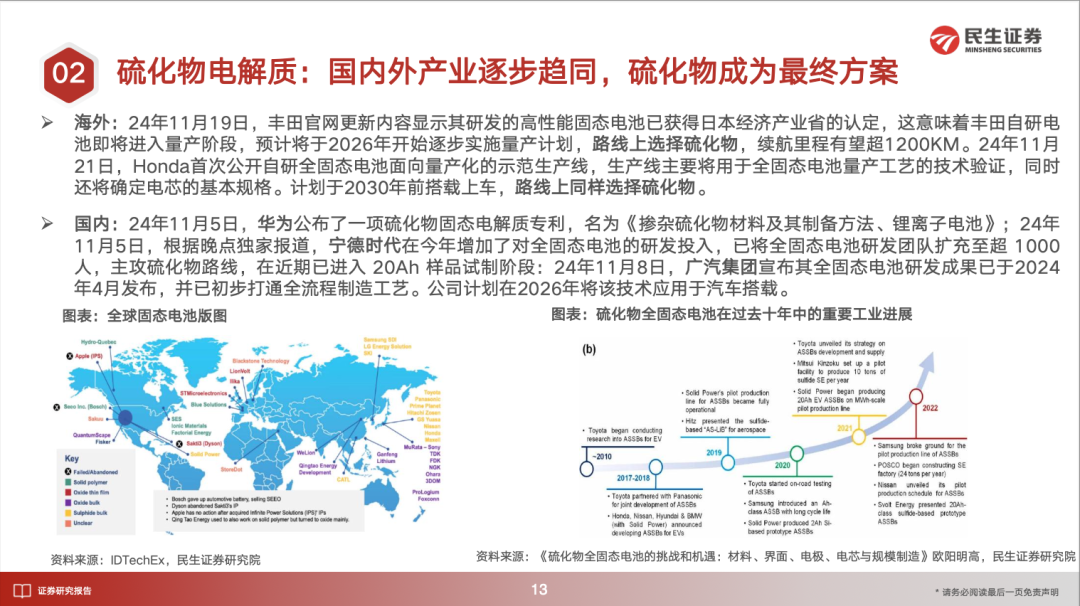

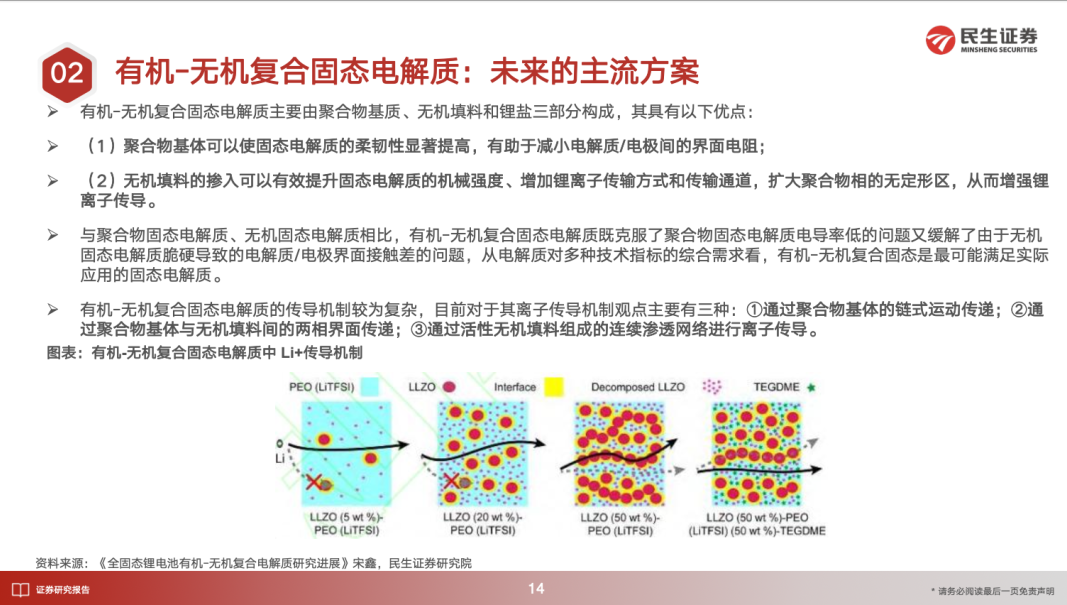

固态电解质主要分为聚合物、氧化物、硫化物、卤化物四大类。聚合物加工性好但离子电导率低;氧化物稳定性高,不过加工性能较差;卤化物稳定性较强,却存在界面接触性差、成本高且易吸潮的问题;硫化物离子电导率最高,但其电化学稳定性和空气稳定性欠佳,易与水分反应产生 H₂S 气体,但工艺突破后有望成为未来主流路线。目前,硫化物在国内外均被作为重点攻关方向,丰田、华为、宁德时代等企业均布局了相关技术。

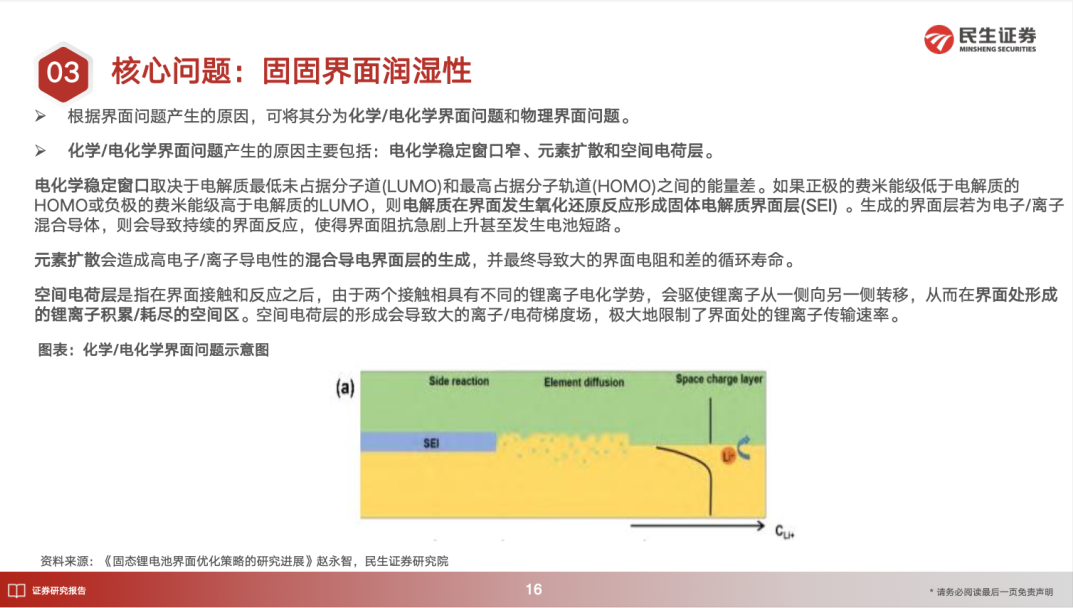

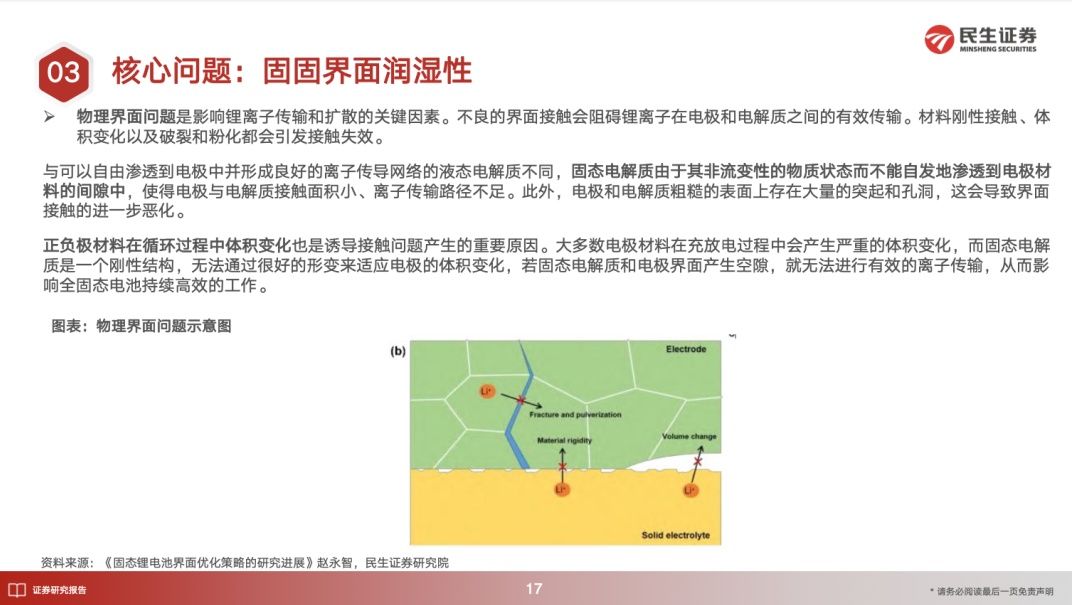

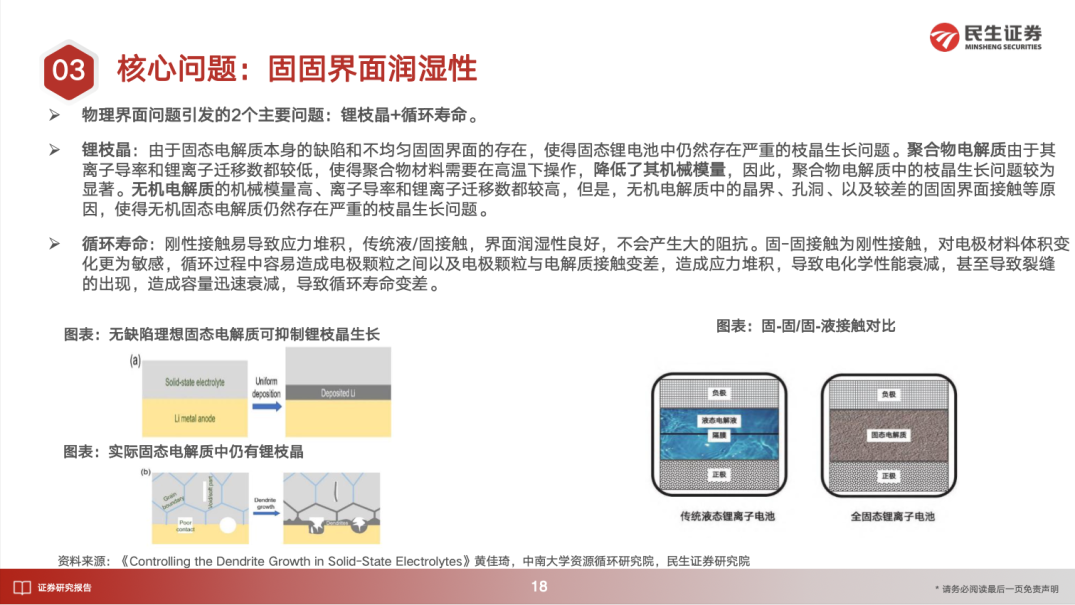

■ 全固态电池面临的核心问题是固固界面润湿性。

全固态电池面临的核心问题是固固界面润湿性,包括化学/电化学界面的电化学稳定窗口窄、元素扩散和空间电荷层等问题,以及物理界面的接触不良、体积变化导致的阻抗增加等,进而引发锂枝晶生长和循环寿命缩短。

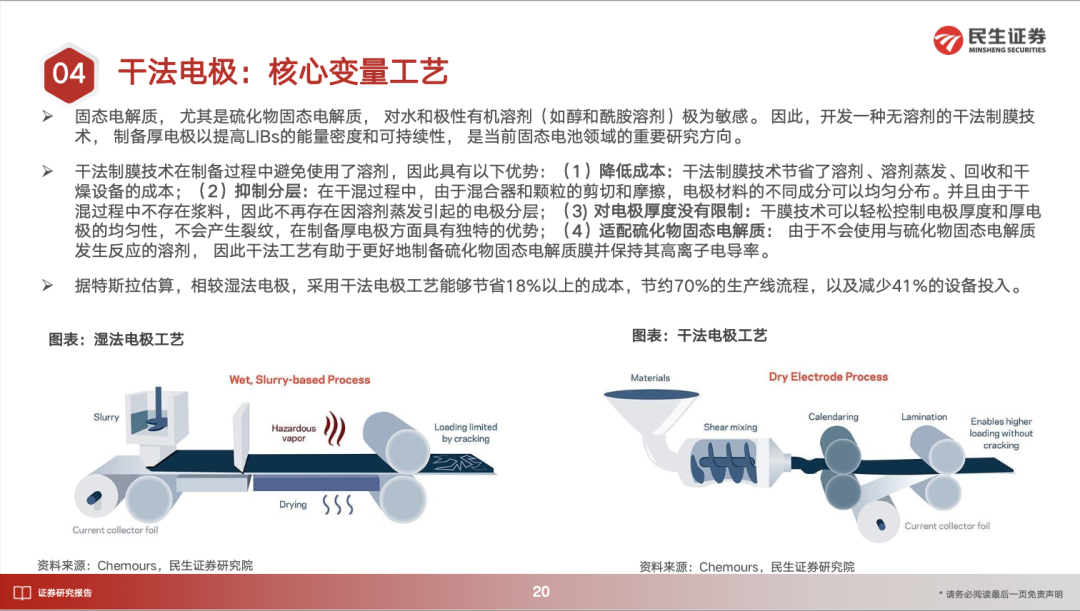

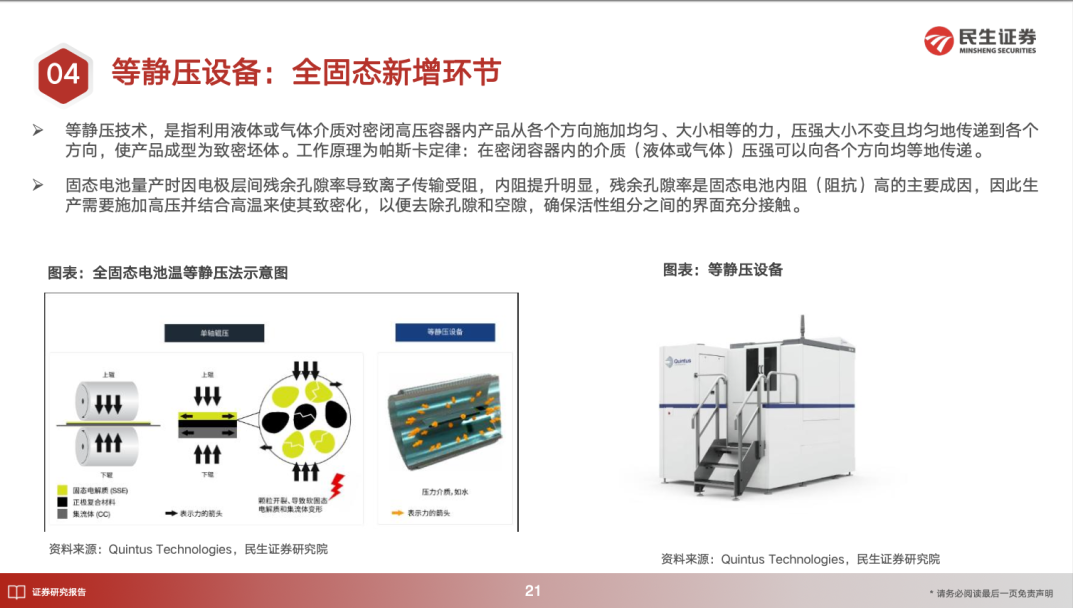

■ 全固态电池部分环节有明显变化。

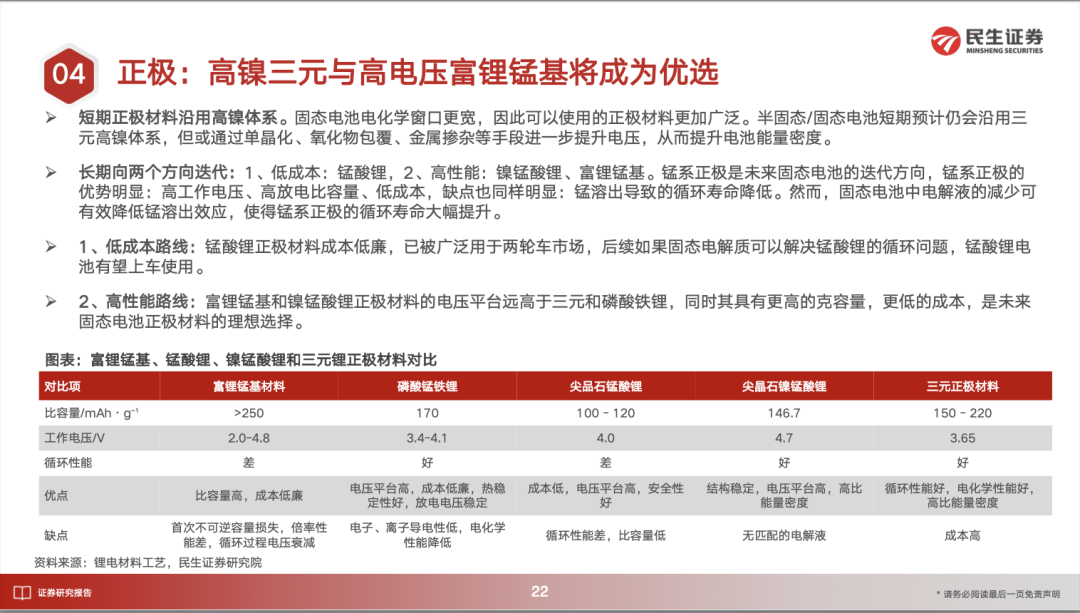

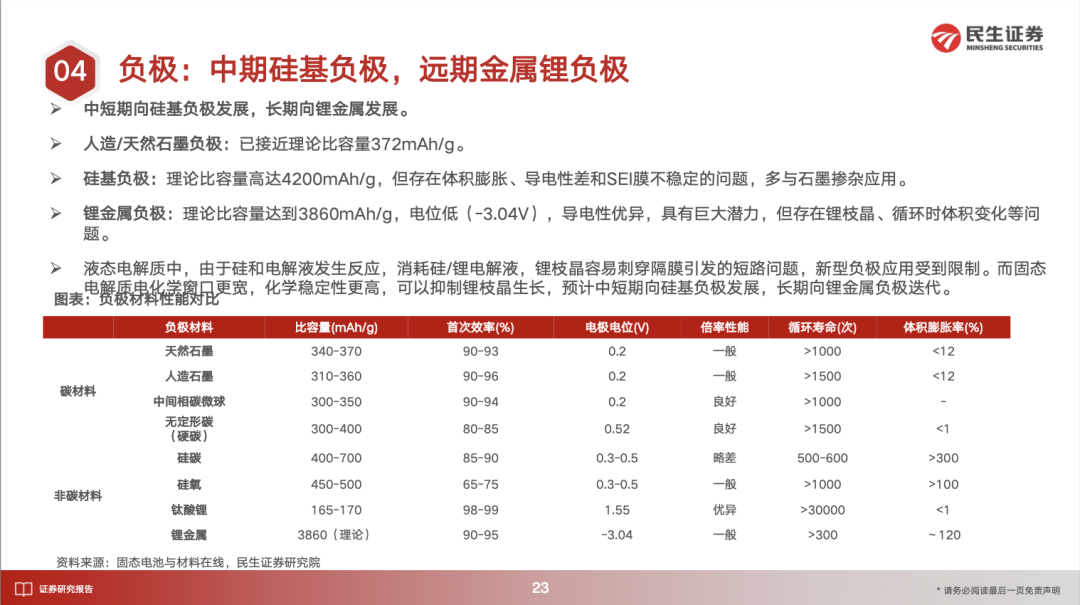

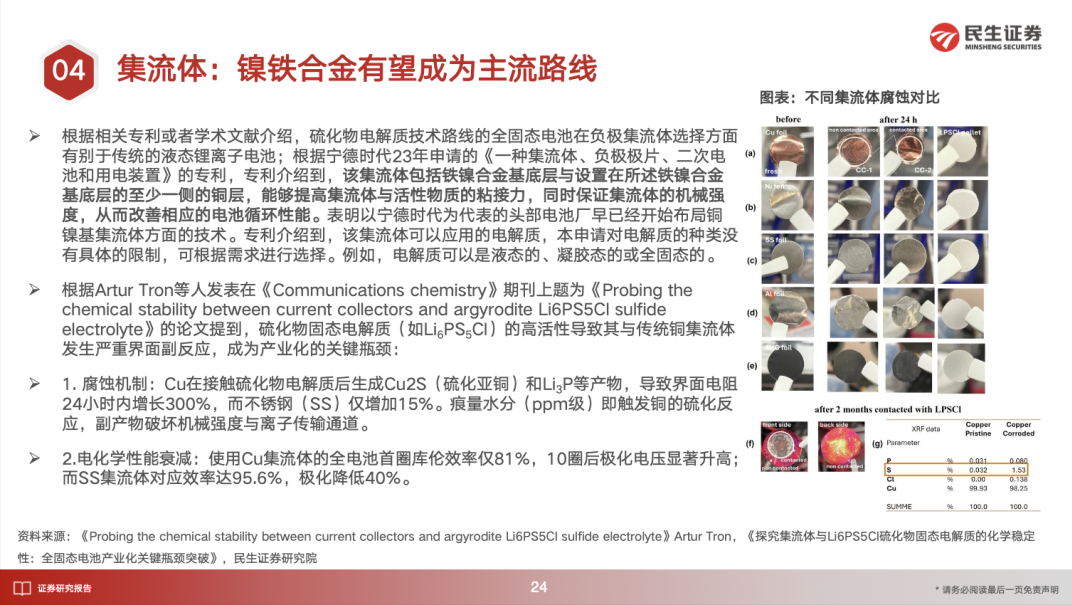

全固态电池部分环节有明显变化,工艺上干法电极因适配硫化物电解质成为关键,等静压设备可增强界面接触,是全固态的核心增量环节;正极短期沿用高镍三元,长期向低成本锰酸锂和高性能富锂锰基等锰系材料发展;负极中期转向硅基以提升容量,远期将采用锂金属负极;集流体由于硫化物的腐蚀性问题,镍铁合金有望成为主流路线。

■ 政策托底,消费→低空→动力,产业化节奏明确。

政策托底,消费→低空→动力,产业化节奏明确。工信部2024年投入约60亿元支持头部电池厂和车厂的固态电池研发,产业化节奏方面,我们预计消费领域2025-2026 年规模化、eVTOL领域2026-2028年打开中长期市场、动力领域2027年后量产装车,2030年后规模化的节奏逐步推进,市场空间广阔。

■ 风险提示:

新技术进展不及预期、下游需求不达预期及技术路线改变等风险。

正文

研究报告信息

证券研究报告:

固态电池专题(一):全固态电池:锂电池的下一代解决方案

对外发布时间:2025年8月14日

报告撰写:

邓永康 SAC编号S0100521100006

席子屹 SAC编号S0100524070007

]article_adlist-->

]article_adlist-->

电力设备新能源行业第一线最深度研究

期待与您的交流

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

聚宝优配提示:文章来自网络,不代表本站观点。